「日本の年金制度は危ない」

「年金制度が崩壊し、将来年金がもらえなくなる」

そんな議論を耳にしたことがある人は、多いのではないでしょうか。

若い人の中には「将来年金を貰えないから、国民年金の保険料を払うだけ無駄」と言う人もいます。

年金制度が危ないというのは本当でしょうか。

本記事では、日本の年金制度問題の現状や解決策について解説します。

年金問題とは何か

年金問題(年金制度崩壊)とは、「近い将来、公的年金の財政が破綻して年金制度が崩壊するのではないか」という問題です。

「公的年金は破綻寸前」「将来年金が貰えなくなるかも知れない」などといった論調が一部にあり、年金問題として注目されました。

年金制度が本当に破綻すれば、現役世代は将来年金をもらうことができなくなり老後の生活が立ち行かなってしまうため、年金問題は私たち日本国民の一人ひとりの将来設計にとって重要な問題となります。

年金制度についておさらい

まず、日本の年金制度について簡単におさらいしておきましょう。

年金制度とは、現役世代が支払った保険料を高齢者に給付する「世代間での支え合い」の仕組みです。

日本国民は、20歳になると国民年金に加入し、保険料を支払うことになります。

加入期間は20〜60歳までの40年間で、この期間に国民年金へ加入することは法律上の義務となっています。

そして、通常65歳になると老齢年金の給付が開始され、死亡するまで給付されます。

また、国民年金の加入者は次の三つの種別に分けられています。

- 第1号被保険者:学生や農林業者、自営業者とその配偶者など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養されている配偶者

会社員は厚生年金に加入していますが、同時に国民年金の被保険者にもなっており、給与天引きで国民年金保険料を支払っています。

年金の財源が破綻すると言われる根拠

この「世代間での支え合い」の仕組みである年金制度が、近い将来崩壊するのではないかと言われる根拠として、主に挙げられているのは次の2点です。

①国民年金の未納者が多いため収支バランスが悪化する

現役世代に国民年金の未納者が多いため、高齢者に給付する財源が確保できなくなり財政破綻するという主張です。

実際に、第1号被保険者の保険料の納付率は5割程度です。

このことが、財政破綻するという主張の根拠として挙げられています。

②少子高齢化により収支バランスが悪化する

少子高齢化の進行によって高齢者の割合がふえると、現役世代の負担が増えていき、財源が持たなくなって破綻するという主張です。

実際に、少子高齢化によって一人あたりの負担は増えています。

2005年時点では生産年齢人口(15〜64歳)3.3人が1人の高齢者を支えている計算でしたが、2020年では2.1人で1人の高齢者を支えなければならなくなっており、この15年の間に一人あたりの負担は1.5倍に増えました。

さらにこのまま少子高齢化が進めば、2040年には約1.5人で1人の高齢者を支えなければならないという予測もあります。

そのため、現役世代が高齢者を支えきれなくなるというのが、年金制度が破綻する根拠の一つとして挙げられています。

これらの根拠は説得力があり、「年金が危ない」という議論が起こったとき、年金制度に頼っていて良いのかと不安になった国民が多くいました。

ですが、結論から言うと年金制度は破綻しません。

年金制度が破綻しない理由は?

年金制度が破綻しない理由は次の2つです。

国民年金の未納者は1.7%程度

破綻しない理由の一つ目は、「国民年金の未納者が多い」という認識が誤っているという点です。

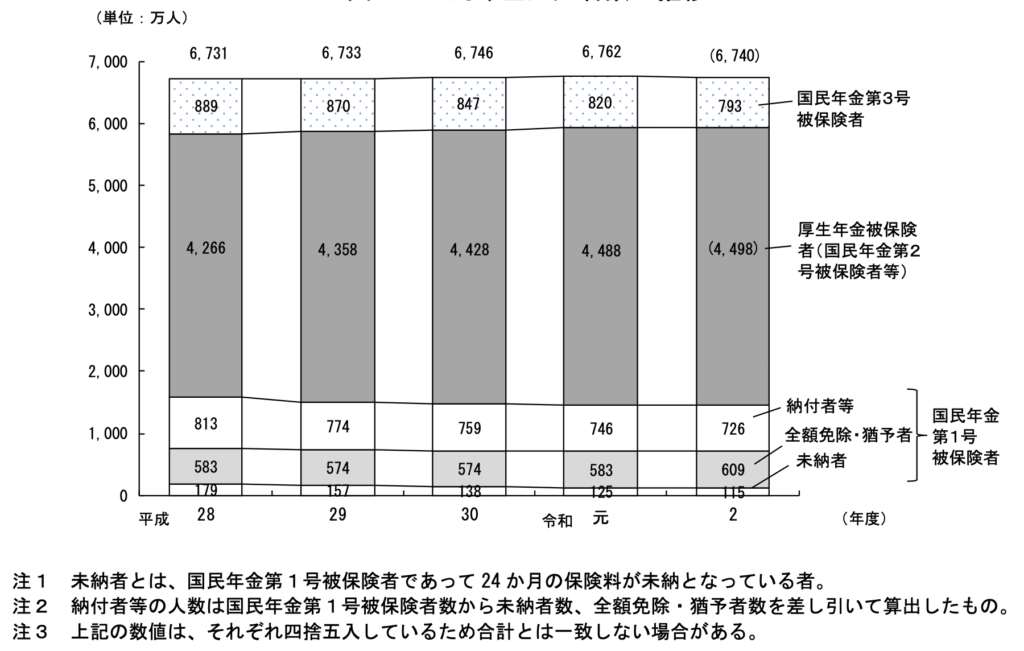

令和2年度の第1号被保険者の保険料の納付率は5割程度ですが、この数字をもって国民年金の未納者が多くいると考えるのは正しくありません。

納付率が5割という数字の前提として、保険料納付を免除されている人や猶予申請をしている609万人も未納者に含んでしまっています。

ですが、これらの人は年金制度により納付を免除されており、最初から年金財源の充てには入っていません。

年金財政に影響がある本当の未納者は115万人であり、第1号被保険者の約1割程度です。

さらに国民年金は第1号被保険者だけではなく、第2号被保険者、第3号被保険者も加入しており、年金加入者全体である6,740万人から見れば年金未納者はわずか1.7%程度しかいません。(図1)

年金未納は看過できない問題ではありますが、国民年金の財政を破綻させるほどの影響はありません。

年金制度は破綻しないよう設計されている

破綻しない理由の理由の二つ目は、年金制度が少子高齢化の進行も織り込んで設計されているという点です。

年金の財源には次の三つがあります。

- 現役世代が支払う保険料

- 国庫負担(税金)

- 積立金(現役世代が支払った保険料のうち、高齢者への給付に使われなかったもの)

2004年の年金制度改正では、少子高齢化の進行も見据えて、次の3つの年金財源改正が行われています。

- 上限を決めた上での保険料引き上げ

- 国庫負担を1/3から1/2へ拡大

- 積立金を運用して給付に活用

さらに、この年金財源の範囲内で年金給付水準を自動調整する「マクロ経済スライド」という仕組みの導入と、5年ごとに年金財政の点検を行うことが法律に明記されました。

この法律に従い、2009年、2014年、2019年に年金財政の検証と今後100年の財政見通しの作成が行われており、年金財政が破綻しないことが確認されています。

年金問題の今後の見通し

ここまでで解説してきたとおり、年金制度が突然破綻することはありません。

ですが、年金財源の範囲内で給付を賄うために、次のような調整が行われる可能性があります。

- 年金給付水準の引き下げ

- 年金受給開始時期の引き上げ

年金給付水準の引き下げ

年金給付の水準を測る基準には「所得代替率」が使われます。

所得代替率とは、年金給付額を現役世代の所得(手取り収入額)と比較した割合で、簡単に言うと「現役世代の手取りの何割を年金としてもらえるか」という数字になります。

2019年に行われた年金財政の検証では、2019年における所得代替率は61.7%ですが、今後日本の経済成長と労働参加が一定水準で進んだ場合でも、2043年には所得代替率が50%まで引き下げになると推計しています。

出展:厚生労働省 将来の公的年金の財政見通し(財政検証)のケースV

経済発展や人口動態がこの推計のとおりに進めば、2043年には国民一人あたりが受け取れる年金給付額の価値は、現在より2割近く低くなるということです。

年金受給開始年齢の引き上げ

現在の年金受給開始年齢は、65歳を原則としつつ60〜75歳の範囲で選択できるようになっています。

この受給開始年齢について、将来の年金改革の検討案として68〜70歳に引き上げてはどうかという案が2011年に提案され、報道でも取り上げられました。

これはあくまでも年金改革の検討案であり、受給開始年齢の引き上げが具体的に決まっているわけではありません。

ですが、平均寿命の延びや、65歳以上でも社会で活躍する高齢者の増加に伴って、受給開始年齢が引き上げられる可能性は無いとは言えません。

受給開始年齢を引き上げれば、受給者数が減り支出を抑えられるという財政上のメリットがあるためです。

年金問題への対策として自分でできること

年金給付水準の引き下げや給付開始年齢の引き上げを見据えて、経済的にゆとりある老後生活を送るために今からできる対策をしておきましょう。

国民年金保険料を滞納しない

老後に受け取れる老齢年金の額は、20〜60歳の40年間の国民年金保険料の支払い状況に大きく影響されます。

老齢年金を満額受け取るために、国民年金保険料は滞納しないことが必須です。

国民年金の保険料は10年までさかのぼって納付が可能ですので、滞納がある人はその分の納付を検討しましょう。

個人年金などの運用

年金給付水準の引き下げや受給開始年齢の引き上げの可能性により、徐々にですが老後資金における年金の価値は下がっていきます。

ゆとりある老後生活を送るには年金だけでは足りなくなり、個人年金や貯蓄による老後資金作りがより重要になっていきます。

iDeCo(個人型確定拠出年金)やNISAを活用して老後資金を準備することも検討しましょう。

まとめ

日本の年金制度は、よほど改悪しない限り今後100年は破綻しません。

しかし、老後資金における年金の価値は低くなっていきます。

かつては「夢の年金生活」という言葉もあり、年金だけでゆとりある老後が過ごせる時代がありました。

ですが、少子高齢化が進む令和の時代には、公的年金だけに頼らず個人年金や貯蓄等による老後資金作りの努力がより重要になっていきます。

ゆとりある老後生活を送るために、今からできる資金作りを検討しましょう。

年金制度崩壊の問題だけでなく、その他の社会問題について詳しく知りたい方は【最新版】日本が抱えている社会問題(社会課題)とは?の記事を是非読んでみてください。

これらの社会問題の解決に向けたヒントや取り組み、この記事で紹介されていない国内における問題などがあれば、当サイトの提案フォーラムに投稿してみてください。

最初は少数な提案意見でも、みんなの声が集まれば、大きな声として社会に届くかもしれません。